Reunião do COPOM de 19/03/2025

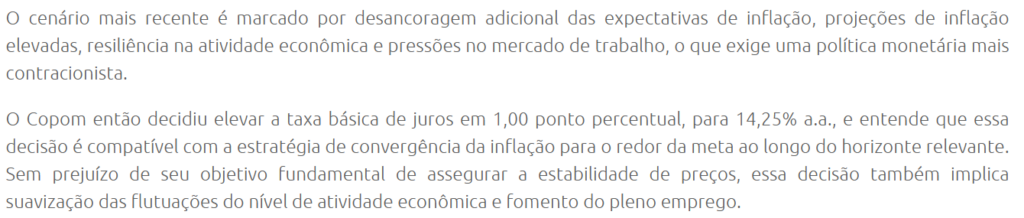

Nesta quarta, o COPOM fez o que já era esperado com a taxa de juros SELIC Meta. Aumentou-a para 14,25% ao ano. Novamente sem surpresas. Mas o que foi anunciado em dezembro concretizou-se aqui. Dois ajustes da mesma magnitude. E agora? Qual o cenário se desenha na bola de cristal do COPOM, ou melhor, do comunicado do COPOM?

Vamos contextualizar observando um pouco das reuniões anteriores, dissecar o conteúdo deste comunicado e inferir futuros.

Passado

O que o COPOM decidiu nesta reunião já era esperado pois o anúncio foi feito em dezembro. Sim, existia uma pequena condicional que, agora pela decisão tomada nesta reunião, podemos dizer que se cumpriu.

Em dezembro, na última reunião de Roberto Campos Neto, o cenário esperado era:

- desancoragem das espectativas de inflação por período mais prolongado (confirmada por exemplo pela expectativa do IPCA – no boletim Focus – vindo para baixo de 4% apenas em 2028);

- maior resiliência na inflação de serviços (confirmada por exemplo pelas inflações altas medidas em janeiro e fevereiro)

- hiato de produto mais positivo (o Banco Central do Brasil – BCB – emitiu recentemente um material sobre a mensuração do hiato, deixarei o link no fim para os corajosos);

- uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário (confirmadas por exemplo pelas tarifas impostas por Trump e isenção de IRPF para brasileiros que ganham até R$5000,00 por mês).

Logo, o cenário esperado se confirmou e o COPOM de forma unânime seguiu com outro ajuste de um ponto percentual.

Existiam motivos para considerar uma possível redução no ajuste? Sim. A expectativa de uma recessão nos EUA tem aumentado cada vez mais e há algum tempo, o fluxo de capital estrangeiro para nosso mercado tem aumentado (embora seja em grande medida especulativo, é capaz de valorizar a nossa moeda e afetar a inflação).

Vamos dissecar o conteúdo e tentar entender o movimento do COPOM.

Presente

Aqui fica claro porque, mesmo com alguns indicadores que talvez sejam atenuantes para a nossa inflação, o COPOM decidiu manter o aumento de um por cento. O Comitê não está na Suíça. Está no Brasil. Nós somos emergentes e estamos altamente sucetíveis aos mandos e desmandos das economias mais relevantes do mundo. E os gestores da economia mais relevante de todas, a norte americana, têm adotado medidas que ainda não possuem impacto bem mensurado.

Embora uma guerra de tarifas de exportação global possa causar desaceleração da economia global, a depender da demanda dos países envolvidos, pode também causar inflação, que pode se espalhar facilmente por diferentes setores econômicos.

Assim, o COPOM afirma que o cenário externo exige cautela, leia-se: força para aumento de juros.

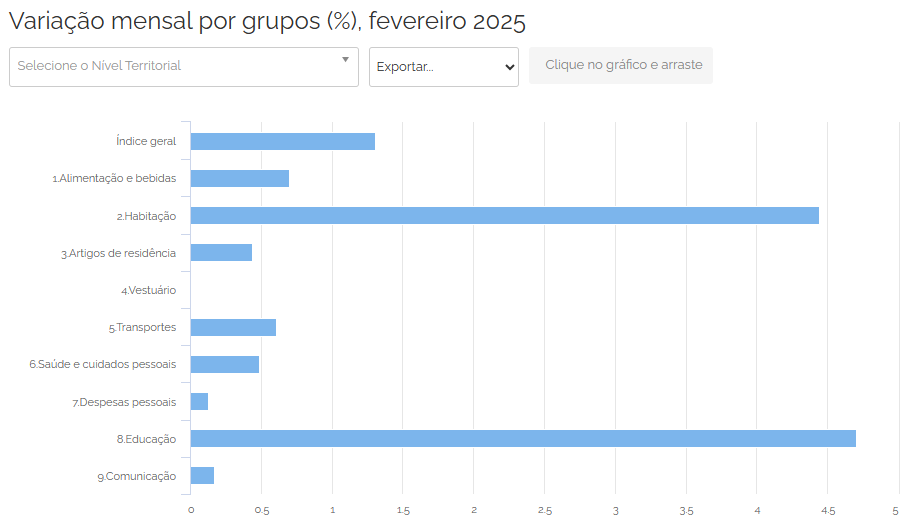

Veja como o COPOM e os redatores do comunicado são cuidadosos: incipiente moderação no crescimento. A atividade econômica segue crescente, segue dinâmica, mas tem mostrado crescimento menor, mas quase nada menor. Ou seja, quase o mesmo crescimento de antes. Essa pode ser uma forma que o COPOM possui de dizer: “Olha, o conjunto de medidas que estamos tomando, está começando a surtir efeito. Não atrapalhem daí que vamos seguindo daqui.” Logo em seguida, um novo puxão de orelha, talvez fazendo alusão à inflação medida de fevereiro, que foi de estonteantes 1,31%, no país com meta anual de 3%.

Importante lembrar que a meta para inflação no nosso país é de 3%. E aí, podemos conectar os pontos: O cenário externo exige cautela, e os indicadores de curto prazo do cenário interno seguem piorando. Porém, os indicadores antecedentes, que mostram o que acontece no futuro, começam a mostrar que as medidas de freio econômico estão surtindo efeito.

Aqui o comunicado mostra que a balança dos fatores que podem afetar a inflação, seja acelerando-a ou desacelerando-a, está pendendo para os fatores que aceleram-na. Entre esses fatores, chama atenção um relativamente novo que é resiliência na inflação de serviços em função de um hiato de produto mais positivo.

O BCB publicou um trabalho especial sobre a inflação de serviços. Nele, caracteriza o funcionamento dessa inflação específica, expõe porque a monitora de forma mais próxima e porque ela se comporta de forma diferente das outras.

Como serviços são prestados por pessoas, moradores do Brasil que consomem no Brasil, o dólar e o preço da soja ou do minério afetam menos o preço cobrado pelos prestadores. Além disso, esses serviços são prestados em sua grande maioria para pessoas, para um público cativo, para uma clientela, logo os preços não podem variar tanto. Imagine se toda vez que você fosse ao barbeiro ou cabelereiro, o preço fosse um, como é num sacolão/verdureiro. Porém, quando os preços de serviços mudam, mudam com força. As escolas são um exemplo. O ano todo pagamos uma mesma mensalidade. No primeiro pagamento do ano seguinte, a mensalidade já aumenta.

Por isso, as mudanças nas taxas de juros e nas políticas monetárias em geral se manifestam no setor de serviços de maneira atrasada mas com muita força, e isso pode criar picos de inflação em alguns meses, como em fevereiro, que é um mês comum para reajuste de contratos de aluguel e de volta às aulas.

Sigamos.

Aqui, mais um puxão de orelha. Vivemos um cabo de guerra onde os gestores do nosso país rotineiramente anunciam medidas que afetam de forma negativa nossa balança fiscal puxando o cabo para si. Em grande medida são geradoras de demanda por mais consumo de bens e serviços. Porém, o aumento de oferta não segue a mesma tendência. Isso gera inflação. Então, o COPOM puxa daqui para aumentar o custo do capital e reduzir a demanda por dinheiro, o que em tese reduz a demanda por bens e serviços, trazendo-a mais próxima à oferta que é deficitária.

A pergunta é: quem é o cabo nessa história?

Entenda-se: como vocês estão puxando daí, a gente puxa daqui.

O COPOM tem mencionado em todos os seus comunicados, o fomento do pleno emprego, em alguma medida. Em tese, nosso hiato de produto sofreria redução se tivéssemos pleno emprego pois poderíamos então, com mais trabalhadores produzindo, aumentar a oferta de produtos e serviços, o que traria equilíbrio à demanda. Em tese. Porque a depender do nível dos salários, essa mão de obra também impacta a demanda de forma positiva. Ou seja, voltamos à velha história da produtividade do trabalhador brasileiro….que é um dilema que não possui consenso. E que o COPOM não se propõe a resolver. Por eles, é pleno emprego e vamos embora. Obviamente eles possuem os meios para medir os impactos dessas medidas e precisamos confiar neles.

Futuro

Passemos ao último parágrafo do comunicado

O COPOM está nos dizendo 3 fatores importantes que está considerando para decidir o rumo da nossa taxa básica de juros.

O primeiro é o cenário adverso para a convergência da inflação. Aqui vimos como existe um conjunto de fatores externos como as tarifas dos Estados Unidos, e fatores internos como o nosso gerenciamento fiscal.

O segundo fator é a elevada incerteza. Eu não sei bem quando estivemos cobertos de certezas. Mas para vocês terem uma ideia do atual cenário, até a decisão do COPOM, o orçamento da União deste ano não tinha sido aprovado ainda. Ou seja, o COPOM tomou duas decisões de juros antes de os nossos representantes terem aprovado as contas para as despesas e receitas do nosso país. Isso é um cenário de incerteza de fato.

O terceiro é a defasagem inerente ao ciclo de aperto monetário. O COPOM deixou isso claro dizendo que só agora nota incipiente moderação no crescimento econômico e também mencionando a questão da inflação de serviços.

Uma boa parte dos economistas tem apostado em uma SELIC final de 15%, com um aumento de 0,5% e outro de 0,25% ao longo do ano. Porém o ritmo depende do desempenho dos fatores ao longo desse ano, do hiato do produto e do balanço de riscos.

Aqui adiciono outro risco que o COPOM não poderia mencionar, mas que eu posso. 2026 é ano de eleição presidencial e a popularidade do atual presidente está caindo. É normal que quem esteja no poder queira se manter no poder fazendo o que tiver que ser feito com o dinheiro alheio. Até mesmo isentar Whey Protein e creatina de taxas de importação para agradar um setor do público que lhe seja popular.

Embora pareça que o pêndulo da economia e das taxas de juros esteja desacelerando e isso indica uma inversão do ciclo, nada como a sede pelo poder para dar aquela empurrada.

Investidores sensatos ficam alocados de forma estratégica, e são naturalmente desconfiados de cavalos de pau com seus patrimônios. Agora não é a hora de virar a mão para ações ou FIIs, porque nós já deveríamos estar alocados nessas categorias, sabendo que a inflação normalmente é subestimada pelo mercado e o ciclo de aperto monetário pode durar mais que o esperado.

O Brasil é ótimo em mostrar que a frase “pior que está não fica”, é apenas uma frase e não uma lei.

Algumas referências:

Hiato de produto brasileiro e as diferentes formas de medir: https://www.bcb.gov.br/content/ri/relatorioinflacao/202406/ri202406b10p.pdf

Dinâmica recente da inflação de serviços:

https://www.bcb.gov.br/content/ri/relatorioinflacao/202406/ri202406b8p.pdf

Atualização de modelos econômicos que o COPOM usa para tomada de decisão:

https://www.bcb.gov.br/content/ri/relatorioinflacao/202406/ri202406b12p.pdf

Toda semana receba o Relatório RP com táticas para você aplicar na sua viagem rumo à independência financeira.

Compartilhar: