É seguro investir em fundos de investimento?

É relativamente normal que algumas pessoas tenham medo ou receio de investir. Ainda mais quando você não compra o bem em si, mas entrega o dinheiro para uma outra pessoa fazer a gestão.

Quando você investe em um fundo do Banco do Brasil, da Caixa Econômica, da Vanguard, ou da XP, no que exatamente você está investindo? É no Banco do Brasil? É na XP?

Vamos explicar como investir em fundos de investimento de uma maneira segura, tentando não ser tão genérico mas sendo abrangente o suficiente.

O começo

Um fundo de investimento é um CNPJ, é uma “empresa”, cujo objetivo é servir de bolão para investir. Num bolão da mega-sena, muitas pessoas fazem as mesmas apostas, e se ganharem, elas partilham o prêmio.

O fundo de investimento é similar. É um meio de fazer os mesmos investimentos que várias pessoas e partilhar os resultados. Sendo que isso fica separado em um patrimônio que não é o mesmo que o banco ou a corretora. Assim como a aposta em um bolão da mega-sena não é da casa lotérica.

E cada fundo faz “uma aposta”, ou seja, cada fundo tem um regulamento quedetermina o que o fundo pode fazer com o dinheiro de cada pessoa que compra uma cota, os chamados cotistas.

Esse fundo é gerenciado por uma pessoa ou equipe chamados de gestores. Eles que de fato fazem as “apostas”. Eles podem pegar o dinheiro do fundo e comprar e vender, investir, apenas naquilio que o regulamento do fundo permitir.

Normalmente, o nome do fundo descreve o que o gestor pode investir com o dinheiro. Abaixo um exemplo:

Esse fundo, pelo nome deveria investir em ações da Eletrobrás. Mas não é o nome que determina em que o fundo deve investir. E sim, “a regra do bolão”. No caso de fundos de investimento, o regulamento.

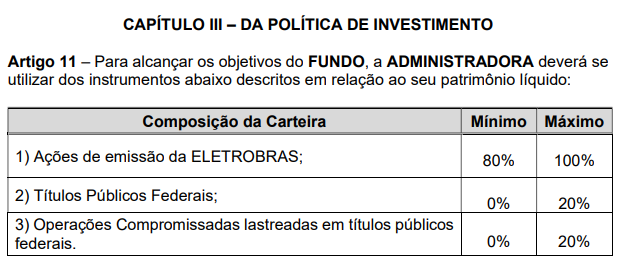

E o regulamento deste fundo determina o seguinte:

Veja, o gestor do fundo deve investir pelo menos 80% do dinheiro dos cotistas em ações da Eletrobrás. Mas pode investir até 20% em títulos públicos federais. Não é evidente pelo nome do fundo.

Aqui está nossa regra número 1 para investir de forma segura em fundos de investimento:

Regra 1: Saiba em que os gestores de um fundo investem seu dinheiro.

Você não precisa entender os detalhes de cada opção do gestor. Nesse caso, você não precisa saber exatamente quais títulos públicos o gestor escolhe. Afinal, esse é o papel dele. Ele sabe mais que você. Ele que escolha. Mas saber de forma geral para onde seu dinheiro está indo é essencial.

E não se engane. Os gestores não fazem isso de graça. Os “apostadores oficiais do bolão”, os gestores profssionais, só podem ser gestores porque são certificados, são capacitados para isso. E são anos de dedicação e de estudo e de treino para serem capazes de geririr fundos.

Claro, existem diferentes gestores para diferentes fundos.

O nosso exemplo acima, é um fundo cujo regulamento diz que deve ter a todo momento, pelo menos 80% o patrimônio investido em ações da Eletrobrás. Não precisa ser um gênio das finanças para ter 80% do capital, pelo menos, alocado em ações da Eletrobrás, certo?

Mas e se a política de investimento do fundo determinar que o gestor pode investir em muitas coisas?

Esse acima é o fundo cheque em branco. Você põe seu dinheiro no fundo, no “bolão”, e o gestor pode investir onde quiser. “Em ativos financeiros de diferentes naturezas”.

Você deve concordar que isso é um escopo, é um universo de possiblidades maior do que simplesmente ações da Eletrobrás.

Esse fundo se chama fundo multimercado, e a política acima é a do fundo chamado Kinea Atlas II.

Como ele pode investir em muitos mercados, possui uma equipe de gestores altamente qualificada, com muitas pessoas capacitadas e muitos pós graduados e muita infraestrutura para ajudar essa equipe a fazer as melhores “apostas” possíveis.

Se os gestores do fundo BB Ações Eletrobrás não faziam caridade, os do Kinea Atlas II fazem menos ainda!

O que nos traz a regra 2.

Regra 2: Saiba quanto custa investir através de um fundo.

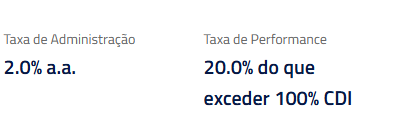

Aqui estão os custos do fundo BB Ações Eletrobrás:

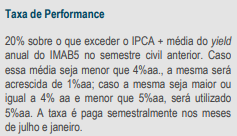

Aqui estão os custos do fundo Kinea Atlas II:

Taxa global, taxa de administração, taxa de performance. O que isso significa?

O fundo possui alguns participantes além do cotista e do gestor. Um deles é o administrador que é quem abriga o fundo. É a casa lotérica, no caso da comparação com o bolão da mega-sena. É quem fornece a infraestrutura para o fundo existir.

O papel do gestor é puramente escolher os investimentos em que o fundo investirá. O Administrador é quem envia as cartas de imposto de renda, é quem controla quem compra e quem vende cotas, é quem chama Assembléias para quando os cotistas precisam decidir o que fazer com o fundo. Ele é pago também.

O fundo possui alguns outros participantes que não vem ao caso, mas nenhum doa seus serviços ao fundo. Todos são devidamente pagos.

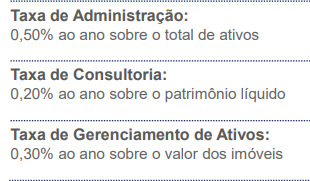

E as taxas são o que pagam estes prestadores de serviço aos fundos. Podem ser chamadas de Taxa Global ou Taxa Total, ou ainda, Taxa de Administração. Importante, alguns fundos trazem explícito Taxa de Administração e outras taxas separadas. A quantia final é a soma de todas as taxas.

O quanto deve ser pago deve estar explícito no regulamento do fundo, porém os fundos normalmente exibem os custos nas páginas em seus sites da internet. Nunca encontrei nenhuma grande discrepância entre o que está sendo mostrado no site, e o que está no regulamento.

E a cobrança deve ser feita todos os dias. Ou seja, no exemplo do Kinea Atlas, o fundo cobra 2% ao ano, em relação ao patrimônio investido, contabilizado diariamente e “sacado”, retirado de fato mensalmente.

Já a Taxa de Performance é um bonus que o gestor e administrador fazem juz quando o resultado do fundo superar um determinado índice. No caso do Kinea Atlas II, isso acontece se o preço da cota se superar em 6 meses rendendo pelo menos 100% do CDI. O CDI é um índice que basicamente acompanha a nossa Taxa SELIC. Aqui está uma boa explicação sobre o que é o CDI.

Diferentes fundos podem cobrar, ou não, diferentes taxas de performance.

Mas de onde vem o que o fundo cobra ou deixa de cobrar?

Por que um fundo cobra uma taxa de performance em relação ao IPCA, outro em relação à venda de imóveis?

Isso tem a ver com o objetivo do fundo.

Cada fundo tem um objetivo.

Para alguns, pode ser superar o CDI, para outros, superar o IPCA, et cetera.

Assim, alguns gestores se vêm no direito de, caso atinjam seu objetivo, e o superem em alguma medida, devem fazer juz à taxa de performance.

É comum que os gestores ou administradores informem em algum dos documentos do fundo, qual seu objetivo. Sempre estará no regulamento, porém, nem sempre ele é claro.

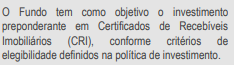

Caso o fundo não deixe explícito seu objetivo, você poderá inferi-lo vendo qual a taxa de performance, e quais ativos o gestor compra para o fundo.

Assim sendo, só é seguro investir em um fundo cujo objetivo esteja alinhado com o que você precisa.

Se você precisa, dentro da sua estratégia de investimento, que uma parte dos retornos seja acima da inflação, pode ser inseguro investir em um fundo cujo objetivo seja comprar ações da Eletrobrás.

Temos então a regra 3.

Regra 3: Saiba quais os objetivos do fundo.

Você pode correr se os objetivos seu e do fundo estiverem desalinhados.

Vamos a um exemplo prático.

Digamos que você vai viajar daqui a 2 meses. A viagem é para os Estados Unidos e você guardou uma grana para usar lá. Se a grana é para usar lá, o ideal é que ela não fique guardada embaixo do colchão, e sim em um fundo que siga a variação cambial. Que invista em dólar. Assim, se o preço do dólar disparar em relação ao real, esse dinheiro que você tem para usar lá também se valorizará.

Até aí tudo bem.

Mas e se você investe em um fundo de ações que compra ações da Eletrobrás? Você estaria se expondo a um grande risco, pois não só as ações da Eletrobrás não variam de preço conforme o dólar, como o preço das ações pode cair em 2 meses.

Os objetivos devem estar alinhados.

Em todos os sentidos.

E existe um objetivo que é bastante subestimado. Que é quando você quer usar o dinheiro.

No exemplo que eu dei anteriormente, mencionei a sua viagem para os Estados Unidos em 2 meses. Isso significa, 60 dias.

Então, digamos que alguém te diz que tem um fundo que se valorizou bastante. Superou o CDI. Um tal de Augme 180. Você entrega então o dinheiro dos gastos da sua viagem para os Estados Unidos para os gestores da Augme.

Chegados os 2 meses, você pede o resgate do fundo, mas o dinheiro não cai. Ora, por que?

No regulamento do fundo está explicado que para resgatar seu capital, a conversão das suas cotas em dinheiro leva 180 dias, ou seja, o dia no qual você pediu mais 179.

Aqui temos a quarta regra:

Regra 4: Saiba os prazos de resgate do fundo

Quando você sabe os prazos de resgate do fundo, não corre risco de precisar do dinheiro e não poder sacá-lo. E veja, isso não significa que qualquer fundo que tenha seu prazo de resgate D+180 é automaticamente ruim.

Quando existem momentos de tensão e aparentes crises no mercado, os mercados tendem a resgatar seus ativos para dinheiro e investir em opções ditas “mais seguras”. Se o prazo de resgate do fundo for D+0, talvez o gestor tenha que vender os investimentos do fundo em um momento péssimo para fazê-lo. O prazo maior tende a amortecer o impacto de grandes fugas do mercado, e em grandes altas, permite que o gestor mantenha suas posições até que mais caixa entre no fundo e ele não precise vender posições e incorrer em imposto de renda, por exemplo.

Esses são apenas alguns benefícios de fundo com prazos maiores.

Após o resgate, o dinheiro cai na conta, mas quanto dinheiro? Vamos voltar um pouco.

Quando você investe em um fundo, você deixa de ter dinheiro. Você compra cotas. O patrimônio do fundo é dividido pelos cotistas e cada cotista tem sua quantidade de cotas. Assim, se o fundo tiver um patrimônio de R$100.000.000,00, e tiver 100.000.000 cotas emitidas, cada cota vale 1 real. Quando você investe R$100,00 no fundo, você na verdade está comprando 100 cotas do fundo a 1 real.

E eventualmente, quando pedir o resgate por qualquer motivo que seja, as cotas serão vendidas. Porém, os investimentos do fundo podem se desvalorizar, ou se valorizar. Isso faz com que o patrimônio do fundo cresça ou diminua em comparação a quando você comprou a cota. Se a cota do fundo, no momento do resgate, agora vale R$1,50, você segue com as mesmas 100 cotas. Porém cada cota vale mais e você poderá pedir o resgate das suas 100 cotas para receber 150 reais, certo?

Não.

Você teve lucro, portanto incorre em imposto de renda. Tirando algumas exceções, o imposto será recolhido pelo administrador do fundo.

Assim sendo, você receberá 150 reais, menos o imposto de renda sobre os 50 reais de lucro.

Cada grupo de fundos possui uma regra diferente de tributação. Fundos de renda fixa, são diferentes de fundos de ações, que são diferentes de ETFs. Caso você seja a pessoa que precisa recolher o imposto de renda, e não recolher, poderá irritar o leão e correr o risco de ter que pagar multas.

Assim, temos nossa quinta regra.

Regra 5: Saiba recolher e declarar o imposto de renda sobre lucros do fundo

Em alguns fundos, o administrado recolhe o imposto. Em outros, você recolhe. Outros, cobram antecipadamente, antes do resgate!

A tributação de fundos é um assunto que merece um relatório por si só. Por enquanto, basta que você saiba procurar no Google “imposto de renda fundo {TIPO DE FUNDO}”. Claro {TIPO DE FUNDO} deve ser subtituído com qual tipo de fundo você está investindo, seja ele RF (renda fixa), cambial, FIM(fundo de investimento multimercado), ETFs, entre outros.

Além disso, na sua DIRPF, declaração de ajuste do imposto de renda pessoa física, você deve declarar nos Bens e Direirtos, os fundos que possui, e em Ganhos sujeitos a tributação exclusiva, qualquer ganho que tenha sido recolhido pelo administrador. Esses devem vir explicitados nas correspondências que os administradores fazem no início do ano.

A questão do imposto de renda parece complicada mas é simples. Na verdade, os fundos são grandessíssimos facilitadores. Diversos fundos fazem todo o recolhimento por você. Imagine um fundo que possui 40 ações. Cada ação é uma linha na sua DIRPF, cada mês com lucro é uma DARF, uma entrada nas tabelas de negociação de renda variável. Dá trabalho.

Não está no porpósito deste relatório, ensinar você a escolher fundos de investimento, por isso, não entrarei neste campo que é vastíssimo.

É bom que você note que as pessoas podem simplesmente, entrar no site do banco, comprar um fundo e seguir em frente.

Porém, objetivo do relatório é responder se é seguro investir em fundos de investimento.

E é, contanto que você obedeça a estas regras.

Toda semana receba o Relatório RP com táticas para você aplicar na sua viagem rumo à independência financeira.

Compartilhar: