Alugar ou financiar: financiando imóveis da maneira certa

A decisão sobre o alugar ou financiar de um imóvel é bastante abordada nos conteúdos de internet.

Ela também já foi respondida à exaustão com criação de índices, tabelas de Excel e fantasias de burro.

A resposta normalmente envolve em algum nível, uma tentativa de adivinhar o futuro, o que para mim é no mínimo curioso.

Muitos influenciadores financeiros, de tanto ler a mensagem propagada no mundo de investimentos de que não podemos tentar adivinhar o futuro, conseguiram internalizar o discurso. E o repetem ad nauseum. Porém, pecam na aplicação.

Qualquer tentativa de explicar o processo de decisão pelo aluguel ou financiamento de um imóvel projetando taxas de juros, ou jogando para frente algum índice arcano de valorização imobiliária, ou fazendo uma superficialíssima leitura demográfica, é tão falha quanto a leitura de cartas de Tarot. É baseada em fatos, mas nem todo fato é sinal. A maioria na verdade é ruído.

Aqui, vou explicar e exemplificar o processo que me parece o mais racional possível, trazendo-nos de volta para os princípios básicos e tomando o ponto de vista financeiro.

Aluguel e financiamento

“Alugar é idiotice. Pelo menos no financiamento você paga pelo que é seu.”

Já adullto fui com meu pai buscar a minha mãe em seu trabalho no hospital, para relembrar os velhos tempos e bater papo. Conversamos sobre meus planos para o futuro e essa foi a resposta para o assunto moradia. Minha intenção era alugar e depois de juntar um bom capital, financiar.

Essa resposta do meu pai é muito comum. Sempre que conversava com meus colegas nos navios que trabalhei, esse era o comentário mais comum sobre o dilemo.

“No aluguel, pagamos pelo que é dos outros. No financiamento, pagamos pelo que é nosso.”

Será?

Eu acredito que se entendemos o problema, de verdade, a pergunta se responde sozinha.

Vamos usar a infraestrutura de informações da Caixa Econômica que é a líder de crédito imobiliário no Brasil, de acordo com a Abecip.

O financiamento é um modalidade de crédito. O financiador empresta dinheiro e o devedor usa o bem adquirido. Mas por que o nome é financiamento e não empréstimo?

Como o crédito é para um propósito específico, então, nesse exemplo, a Caixa financia o uso da residência para o devedor. Com isso, o imóvel fica como garantia para a Caixa Econômica. Caso o devedor não pague as parcelas, a Caixa não precisa disputar a posse com o devedor. O imóvel já fica alienado, de alien, estrangeiro, alheio. Basicamente, o imóvel é de fato da Caixa. É como uma penhora, ou caução. Só o nome é diferente.

E todo mês, o devedor paga à Caixa Econômica as parcelas do financiamento.

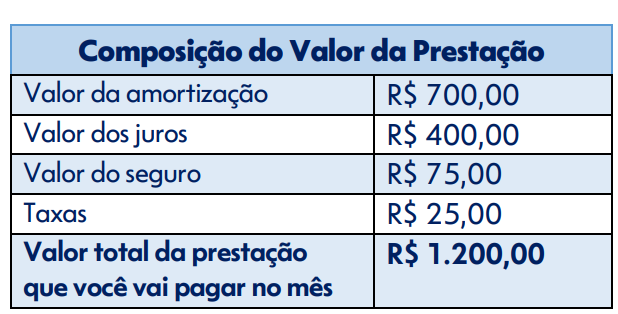

Mas será que a parcela serve para pagar a casa? Pagar “o que é nosso”? Vejamos o que a Caixa nos diz:

Em uma parcela típica, uma parte é amortização, uma parte é juros, outra é seguro e taxas administrativas.

Amortização é o pagamento da dívida de fato. O que chamamos às vezes de abatimento. Abater a dívida.

Os juros, são, ora, os juros. Os juros pelo crédito que foi fornecido pela Caixa.

Aqui está o ponto chave: usamos um dinheiro, que é da Caixa para comprar um imóvel e pagamos juros pela utilização desse dinheiro. No aluguel, usamos uma casa, que é do porprietário, para morar e pagamos um aluguel pela utilização dessa casa.

Quando financiamos, usamos um dinheiro que não é nosso. A parcela de juros do financiamento é o aluguel que pagamos pelo uso desse dinheiro.

É importantíssimo entender isso. Dentro da parcela do financiamento, estamos pagando tanto “o que é nosso” como o aluguel pelo uso do dinheiro para comprar a casa.

Quando lemos sobre as taxas de juros de financimento e crédito, elas afetam justamente o quanto pagamos pelo aluguel do dinheiro. Quanto maior a taxa de juros, mais pagaremos de aluguel pelo dinheiro.

Na prática

Entendemos que um financiamento é basicamente quando alugamos dinheiro de alguém para comprar algo específico e nos comprometemos a pagá-lo de volta com juros, sendo no financiamento imobiliário, normalmente o imóvel fica como caução, como garantia para o dono do dinheiro.

Vamos colocar a mão na matemática.

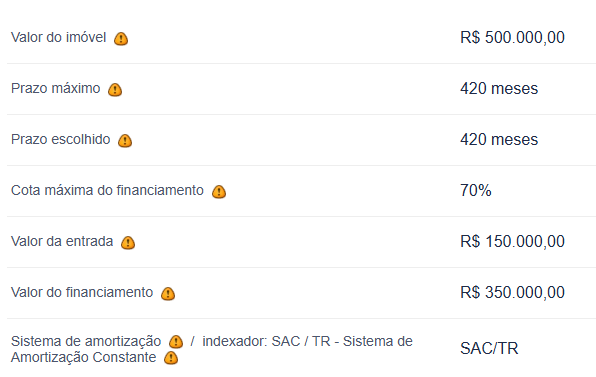

No site da Caixa podemos simular um financiamento. Simulei um usando os seguintes parâmteros:

Recomendo que você faça um teste no site e brinque com essas variáveis para ter um tato sobre como funciona a matemática do funcionamento. Apesar de eu ter planilhas mil, eu sempre recomendo o site da Caixa pois funciona bem e está mais próximo da verdade.

Colocando todas as variáveis, somos apresentados à essa tabela:

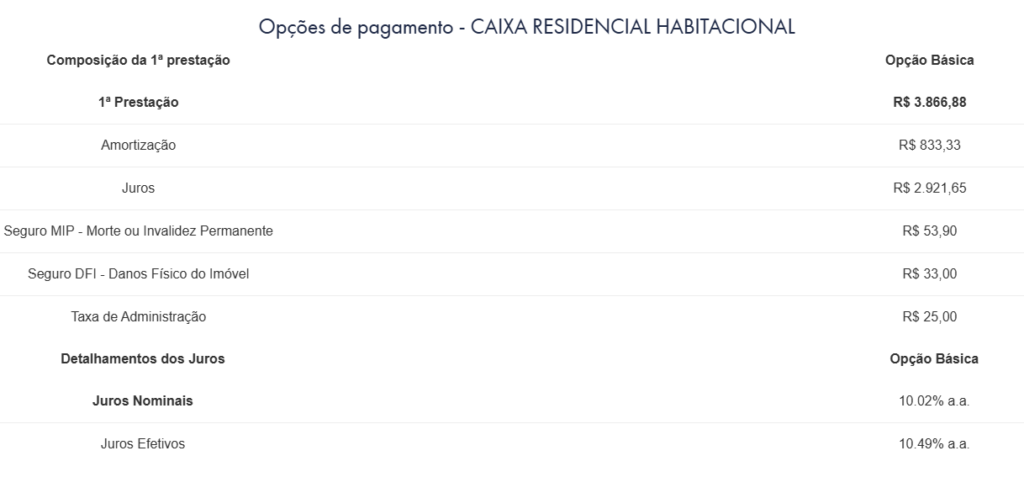

Aqui podemos ver a diferença entre os diferentes planos de seguros oferecidos pela Caixa. Porém, o mais interessante está embaixo do nome de cada seguro. Clicando em “Clique para detalhar”, nos é mostrada a seguinte tela:

Aqui podemos ver o detalhamento da primeira prestação do financiamento, como aliás vimos lá em cima. Uma parte amortização (abatimento da dívida, “pelo menos pagamos o que é nosso”), uma parte juros, e uma parte seguros e taxas.

Aqui fica claro: Na parcela de R$3.866,88, R$2.921,65 são juros. É o que o devedor paga pelo aluguel do dinheiro. R$2.921,65 de aluguel.”Pagando pelo que é dos outros.”

Perceba: o valor do financiamento foi de R$350.000,00. O devedor pagou R$3.866,88 na prestação. No mês seguinte, o devedor deve R$349.166,47 porque o que vai para abater a dívida, o que “vai para o que é nosso”, é apenas R$833,33.

Leia de novo e vá fazendo as contas você mesma caso não tenha entendido.

Moral da história

Qual a conclusão que podemos tirar? Se uma parte do financiamento, é nada mais nada menos que um aluguel de dinheiro, já podemos comparar o financiamento com o aluguel de imóvel.

Digamos que neste exemplo, a pessoa quer a casa própria de R$500.000,00 e tem os R$150.000 para dar de entrada. Mas paga um aluguel de dois mil reais por mês.

Compensa financiar?

Ora, essa pessoa vai basicamente sair de um aluguel de dois mil para um de três mil. Será que essa pessoa faria isso, normalmente? Provavelmente não.

“Ah Raphael, mas vai para a casa dela.” Mas a casa é da pessoa? É no papel. É no mundo de Platão, no mundo do faz de conta, no felizes para sempre. No mundo real, Aristotélico, da experiência, da nossa realidade onde o poste mija no cachorro todos os dias, a casa é do Banco. É do dono do dinheiro. Tanto que você precisa pedir a benção do banco para “vender” a casa. Não estamos na Suíça.

Quando essa pessoa poderá financiar o imóvel? Ora: vamos simular:

Com mais R$110.000,00, os juros do financiamento chegam ao mesmo patamar do aluguel. Assim sendo, a pessoa vai de um aluguel de R$2.000,00 para outro aluguel de R$2.000,00. Não existe perda de poder de compra do capital em relação ao aluguel pago, seja para o dono da casa alugada, ou para o dono do dinheiro usado no financiamento. A despesa com moradia dessa pessoa, aumentará de R$2.000,00 por mês para R$2.669,80, e desses R$669,80, R$571,42 vão de fato “para o que é nosso”, para a casa.

Aqui estou desconsiderando que, ao longo do tempo, juntando dinheiro para dar uma entrada maior no financiamento, o aluguel da pessoa pode ser reajustado. Os reajustes de aluguel também entram obviamente para os cálculos.

Todas os questionamentos que já vi à essa tática dizem respeito a alguns fatores como uma possível valorização do imóvel, “quem compra terra não erra”, indisciplina de juntar dinheiro, nervosismo de ter muito dinheiro “na conta” etc. São questionamentos ou baseados no futuro ou em preferências/inseguranças pessoais. Que não são irrelevantes. Mas julgo serem secundárias para a discussão.

Primeiro, devemos “por a mão na matemática”, e partindo de um cenário viável ou não, adicionamos nossas idiossincasias e vises cognitivos e arcamos com a responsabilidade da nossa decisão.

Toda semana receba o Relatório RP com táticas para você aplicar na sua viagem rumo à independência financeira.

Compartilhar: