Como começar 2025 investindo simples

Você conhece o Maciel? Certamente você conhece algum Maciel.

Talvez você mesma seja o Maciel.

O Maciel é aquela pessoa que quer investir. Ela tem os meios e tem a vontade.

Ela tem quase tudo que é necessário.

Só falta uma coisa. Só uma.

“Mas se eu tivesse uma pessoa pra me orientar…”

“Mas se eu soubesse como fazer pra começar….”

“Mas se eu conhecesse onde colocar o dinheiro…”

“Mas se eu pudesse….”

“Mas se eu …”

“Mas se eu …”

Maciel.

Sempre falta alguma coisa.

A culpa não é do Maciel.

Realmente, às vezes tudo parece mais complicado do que realmente é. Parece mesmo que não temos tudo aquilo que é necessário.

E às vezes, fazem de propósito.

Nomes em inglês, termos arcaicos, gráficos complicados. Fazem isso para se darem autoridade….mas afastam muita gente do caminho virtuoso de uma vida de responsabilidade financeira.

Tudo isso complica a já complicada vida do nosso Maciel….

Eu conheço pessoas que já têm uma vida suficientemente atarefada para ter que lidar com mais complicações, exigências, análises, SELIC, COPOM….

Saber isso não é necessário para começar.

Por que dificultar se podemos facilitar?

O objetivo deste post é te entregar um plano. Para você que está prestes a começar a investir, mas falta aquela virada de chave.

Falta a luz do farol que mostra aquele obstáculo que te causa medo.

Falta aquele pedaço do mapa.

Falta só um vento favorável.

O objetivo deste post é mostrar o caminho mais simples.

É completar o que falta.

Você pode inclusive compartilhar esse post com algum outro Maciel que você conheça. Certamente, essa pessoa será grata a você.

Para retirar as dificuldades mais comuns, usarei as seguintes regras:

- sem corretoras;

- nenhum produto caro;

- nenhum investimento em ação;

- nenhuma complicação com imposto de renda.

Eu vou pressupor que o Maciel possui conta em um dos grandes bancos e que tenha um salário. Também vou pressupor que ele saiba fazer as 4 contas básicas ou pelo menos saiba usar uma calculadora. Sim, para começar a investir, apenas as 4 contas básicas são suficientes.

Primeiro passo: pague suas dívidas.

O povo brasileiro, diferentemente do povo americano, não possui a cultura da dívida. Temos menos dívidas sim, mas, Brasil é Brasil.

Aqui, é com emoção.

Estamos sujeitos a comportamentos, hábitos, vieses, que os norte americanos não estão. O motivo pelo qual digo isso, é que existe uma tendência de influenciadores de jogarem comparações financeiras do Brasil com os EUA ao vento. Então quando te dizem que “no Brasil X pessoas fazem Y mas nos EUA o triplo de X fazem Y”, desconfie. Muito provavelmente a comparação não faz sentido.

São países diferentes com culturas diferentes.

Sendo assim, na maioria dos casos, aqui no Brasil, não vale a pena carregar dívidas. Por mais que você ouça falar que seu financiamento imobiliário esteja com juros de 8% e a taxa SELIC ou “a taxa básica de juros” está a 9%, ou algum outro argumento, normalmente, no Brasil, vale a pena pagar a dívida logo.

Estamos muito expostos a riscos, fatos desconhecidos, acidentes, novas leis, novos governos…. somos um país de pouca estabilidade e não queremos estar expostos ao risco de carregar dívidas por muito tempo.

Por isso, o primeiro passo para você investir bem e simples é que você pague suas dívidas. Especialmente de cartão de crédito, cheque especial, crediário, leasing.

A exceção é o financiamento imobiliário.

Por ser uma dívida grande e longa, eu sugiro que você monte sua reserva de emergência ao mesmo tempo que paga o financiamento.

Porém, assim que a sua reserva estiver pronta, sempre que sobrar dinheiro, ao invés de aportar, quite suas parcelas.

Se houver alguma taxa administrativa ou algum tipo de limite para adiantamento de parcelas, você pode colocar como um dos seus objetivos (curto ou longo prazo) o pagamento adiantado do financiamento.

Segundo passo: reserva de emergência

Reserva de emergência é um dinheiro, em uma conta ou investimento seguro, para você retirar quando houver uma emergência e assim, não precisar mexer nos seus investimentos.

Existe uma pequena discussão acontecendo entre planejadores financeiros e especialistas sobre reserva de emergência.

A discussão é a seguinte: visto que temos hoje acesso a plano de saúde, cartão de crédito, empréstimo consignado, seguros e outras diversas formas de arcar com despesas inesperadas, vale a pena ter uma reserva de emergência?

Eu tenho a minha. Eu sugiro aos meus clientes que façam a deles. E eu recomendo 6 meses de despesas fixas em um fundo referenciado DI do seu banco (vou mostrar mais a frente).

Mas se você não quiser ter uma, eu entendo. Porém, sugiro que então você confira muito bem a situação do seu acesso ao crédito.

Certifique-se de que seu plano de saúde inlcui ou oferece remoção e transporte.

Confira no seu banco se crédito consignado é uma opção.

Não deixe seu cartão do crédito perto do limite.

Enfim, tendo reserva de emergência ou não, precisamos ter meios seguros para arcar com gastos inesperados.

Eu sugiro que você, antes de investir, faça uma reserva.

Mais a frente, indicarei onde colocar sua reserva.

Terceiro passo: 10 anos ou outra coisa.

Considerando objetivos financeiros pessoais, existem 2 principais tipos: ou algo que está além de 10 anos (aposentadoria, faculdade dos filhos, casa de repouso para pais), ou algo que está antes de 10 anos (compra do automóvel, início de um negócio).

É possível guardar dinheiro para muitas coisas? É.

Mas o gerenciamento fica mais difícil. A realização de cada objetivo fica mais longe também.

É só você imaginar o seguinte cenário: como podemos comprar um carro mais rápido? Guardando 2 mil reais todo mês para o carro, ou guardando 500 reais para o carro, 500 para uma viagem, 500 para uma reforma e 500 para um tratamento estético?

Obviamente, guardando toda a quantia para um só objetivo.

E é isso que eu recomendo. Que você tenha um objetivo apenas para longe (além de 10 anos), e um para perto (menos de 10 anos). Assim, você os realiza mais rapidamente e começa a juntar dinheiro e investir para os próximos mais cedo.

Não se preocupe, darei o plano inicial para ambos os casos.

Quarto passo: onde?

“Mas se eu só pagasse minhas dívidas…”

“Mas se eu tivesse uma reserva…”

“Mas se eu soubesse quando….”

Resolvido.

Maciel agora vai saber quais os produtos financeiros que receberão os aportes de dinheiro para atingir seu objetivo ao longo dos anos, sem corretora, sem produtos caros, sem ações, sem complicações com imposto de renda.

Para sua reserva de emergência eu recomendo Fundos Referenciados DI.

Para investimentos que tenham prazo menor que 10 anos, eu sugiro que você invista em um Fundo de Renda Fixa Simples/SELIC

Para investimentos que tenham prazo maior que 10 anos, eu sugiro que você invista em um Fundo de Renda Fixa Inflação/IPCA Longo Prazo.

Todo bancão possui esses tipos de fundos disponíveis.

Eles recolhem o imposto de renda automaticamente, possuem taxas mais baixas e não são atrelados a ações.

Simples.

Ideais para quem começa.

Quinto passo: por que?

Por que esses fundos específicos para cada prazo diferente? Faz diferença?

Faz.

Primeiro, os fundos referenciados DI são os fundos mais líquidos do mercado. Eles investem em títulos que são negociados pelos bancos em grande quantidadetodos os dias.

Todos os dias.

E a coisa mais importante para sua reserva de emergência é a liquidez. Ou seja, capacidade de transformar o ativo financeiro em dinheiro que pode ser usado no mundo real, para pagar uma cirurgia ou um marcapasso ou um resgate de helicóptero.

Por serem negociados todos os dias e pelos contratos DI terem curta duração, esses fundos são muito líquidos, ou seja, se você pedir resgate, normalmente em poucos instantes terá o dinheiro na conta.

Em segundo lugar, os fundos de Renda Fixa Simples ou Renda Fixa SELIC investem em Títulos do Tesouro atrelados à taxa SELIC que é taxa básica de juros do nosso país. A negociação desses títulos pelos fundos é quase tão frequente quanto nos fundos referenciados DI.

E esses fundos tem o retorno positivo quase todos os dias. É aquele típico investimento que rende. Todo dia se valoriza, um pouco só, mas se valoriza.

Então caso você queira juntar uma grana para fazer uma viagem internacional daqui a 5 anos, mas de repente precisa dar entrada numa casa ano que vem, o seu capital terá rendido alguma coisa. Mesmo que pouco, ele será maior daqui a um ano do que hoje.

Por último, os fundos de Renda Fixa Inflação/ IPCA Longo Prazo, podem sim variar bastante, e para baixo. Ou seja, você pode depositar R$1.000 hoje, e mês que vem, chegar para fazer seu novo aporte, e ter apenas R$950,00. Isso é possível com esses fundos. Porém, perceba que eles são para objetivos que ultrapassam 10 anos de prazo. Em prazos muito longos, essas flutuações são quase imperceptíveis.

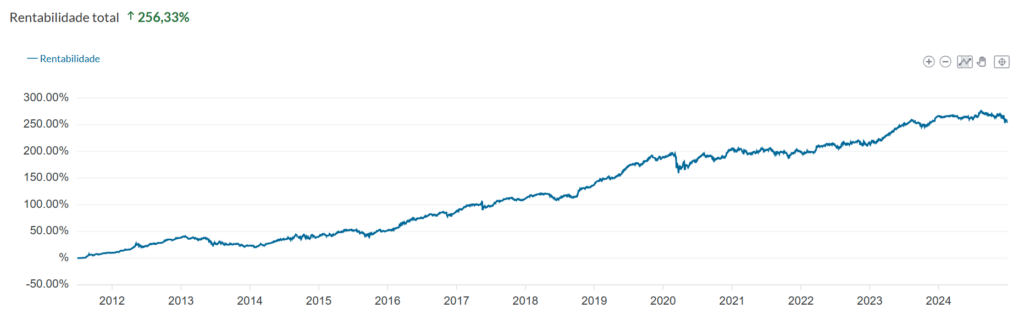

Vamos ver um exemplo.

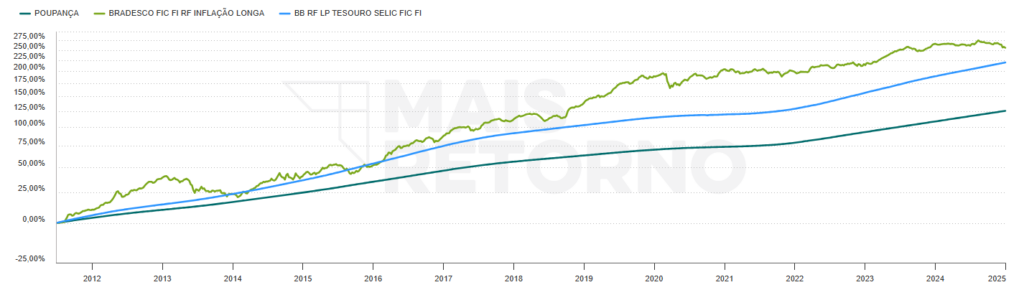

Aqui em baixo você verá o gráfico de preços do fundo de Inflação Longa do Bradesco. Primeiro nos últimos 6 meses.

Quem depositou em julho de 2024 e precisou sacar agora, tem prejuízo. É por isso que separamos os objetivos e por isso que temos a reserva de emergência.

E quem respeitou os prazos? E quem segue fazendo aportes neste fundo há mais tempo?

Quem seguiu aportando consistentemente por 13 anos tem um resultado muito bom. E perceba, existiram percalços pelo caminho! É possível ver em 2020 que o fundo sofreu uma queda por ocasião da pandemia de COVID-19. Mas, no longo prazo, ela machucou pouco a performance do fundo.

E aqui eu deixo um recado importante: esses 3 tipos de fundos são excelentes para quem está começando, quem não quer abrir conta em corretoras, quem tem medo de ações… mas esses 3 tipos de fundos não são as melhores opções para você especificamente. Aportando nestes fundos, o Maciel não está otimizando o capital para ele. Estamos só tirando o Maciel da inércia ok?

Sexto passo: quais?

Vou mostrar dentro de cada bancão as 3 possíveis opções que mencionei antes.

Banco do Brasil

Reserva de emergência

Objetivo a menos de 10 anos

Objetivo a mais de 10 anos

Bradesco

Reserva de emergência

Objetivo a menos de 10 anos

Objetivo a mais de 10 anos

Itaú

Reserva de emergência

Objetivo a menos de 10 anos

Objetivo a mais de 10 anos

Santander

Reserva de Emergência

Objetivo a menos de 10 anos

Objetivo a mais de 10 anos

Lembrando: os fundos de reserva de emergência e de objetivo mais curto que 10 anos, possivelmente farão seu patrimônio crescer constantemente. Todo dia. É o que estamos habitualmente acostumados a chamar de “render”. “Está rendendo…”.

Os fundos para objetivo maior que 10 anos vão subir e descer de preço. É possível que você aplique R$1.000,00 em um fundo e que no mês que vem, você entre no aplicativo do banco para fazer seu próximo aporte, e o saldo seja de R$900,00; ou ainda R$800,00. Isso é normal! O importante é que ao longo de muitos anos, seu patrimônio neste fundo estará reajustado com a inflação de forma regular.

Para encontrar esses fundos, basta acessar seu banco, procurar a seção de investimentos, e depois a seção de fundos de investimentos.

Sétimo passo: quanto?

Quanto mais você aportar por mês, maior será a velocidade que você conquistará o capital necessário para atingir seus objetivos.

Mais importante do que aportar muito dinheiro, é aportar sempre.

Sempre.

“Mas esse mês só deu para aportar R$2,00.”

São dois reais que irão para os objetivos futuros da sua família.

E para o Maciel, para quem quer começar 2025 investindo simples, eu recomendo a seguinte ordem:

1- Enquanto sua reserva de emergência não estiver completa, tudo nela.

2- Metade do aporte do mês no objetivo mais próximo (menos de 10 anos).

3- Metade do aporte do mês no objetivo mais longe (mais de 10 anos).

Olha, existem estratégias complexas, mais trabalhadas e mais otimizadas para cada pessoa.

Mas para quem quer investir simples, para o Maciel, essa é mais que suficiente.

Se você já possui uma estratégia bem definida, já possui apoio de um consultor de investimentos, segue alguma carteira recomendada, talvez esse post não seja para você.

Mas se você ainda não investe seu dinheiro, ou guarda só na poupança, porque tem medo, ou porque não sabe, agora, tem um plano.

Não é um plano difícil.

Não é um plano complexo.

Não é um plano bonito.

Mas funciona.

E qual a diferença de você seguir esse plano ou deixar na poupança?

O gráfico abaixo mostra a performance de dois dos fundos que eu recomendei aqui contra a poupança.

A poupança perde por quase 100% num espaço de 13 anos.

Você pode começar.

Você pode recuperar o rempo perdido.

Agora você tem um plano.

Perguntas:

“Essa estratégia é a ideal para mim?”

Não. Ela é genérica e ampla, logo, não é a ideal para você de forma específica, e sim para o Maciel, que é uma pessoa (inventada) insegura, que está querendo começar a investir.

Se você se encaixar nesse caso, pode começar assim, e com o tempo, buscar auxílio de um consultor de investimentos para uma estratégia mais específica, que contemple talvez maior retorno e maior especificidade.

“Minha conta é no Nu/Inter/BTG/outro banco. Quais fundos eu escolho?”

Todos os grandes bancos possuem esses tipos de fundos em suas prateleiras. Eles são todos investíveis através dos aplicativos, bastando você procurar pelos nomes. Caso você não os encontre, busque ajuda do atendente do banco.

Cuidado 1: eu não disse “seu gerente do banco”, e sim “atendente”. É isso que essas pessoas que trabalham atendendo no banco são. Atendentes.

Cuidado 2: todos esses atendentes são orientados a vender e oferecer produtos aos seus clientes (você) para bater “metas”. Nem sempre as “metas” do seus atendente e as suas necessidades são as mesmas. Às vezes são confiltantes. Mantenha-se firme nos tipos de fundos que eu indiquei.

“Então nos fundos de mais de 10 anos eu vou ter prejuízo?”

Se investir como eu orientei, não.

Caso você precise retirar seu dinheiro de um fundo de inflação longa para uma emergência, antes do prazo, você possivelmente não fez sua reserva de emergência da maneira correta.

Ter uma reserva é essencial e eu recomendo para todas as pessoas que a façam corretamente, guardando aproximadamente 6 meses das suas despesas fixas em um fundo referenciado DI.

Possui alguma pergunta específica?

Envie-a para [email protected]

Toda semana receba o Relatório RP com táticas para você aplicar na sua viagem rumo à independência financeira.

Compartilhar: